2024 Sistema para óticas: Veja como aumentar suas vendas

O volume de vendas da sua ótica é um desafio? Um software para gestão de óticas pode ser o caminho. Neste conteúdo, mostraremos o que...

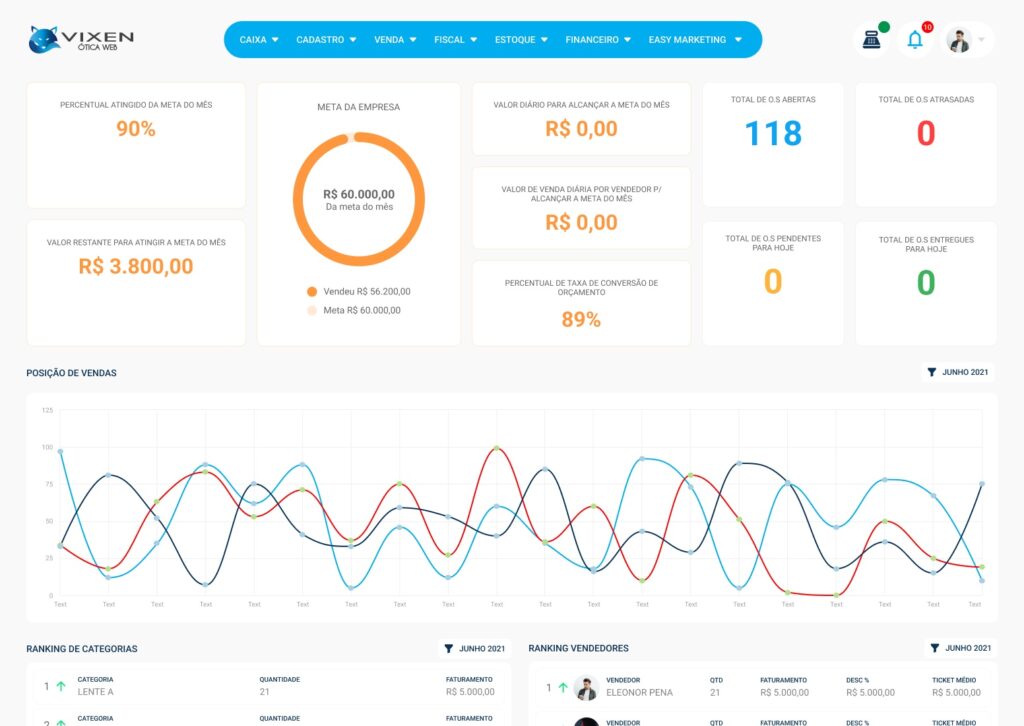

Sistema para óticas completo, acessível pela internet, ou seja, não necessita ser instalado em um computador, por ser acessado através de um navegador.

Conheça agora

Conheça a nossas soluções integradas para atender todas as demandas da gestão de óticas, laboratórios ópticos e distribuidoras.

Conheça agora

Sistemas para óticas, com integrações que atendem todas as demandas de gestão de óticas e laboratórios ópticos.

Saiba mais

Saiba maisConheça a nossa solução para administração de parques oferece a integração total entre nossos sistemas (ERP, PDV, POS entre outros).

Saiba mais

Saiba maisConheça a nossa solução integrada para a gestão de Brinquedotecas (sistema PDV Vixen Brinquedoteca + ERP Volpe).

Saiba mais

Saiba maisConheça as nossas soluções para a gestão de lojas varejistas. Sistema Vixen PDV e Sistema Vixen POS, que funciona através da maquininha de cartão, com versões mais robustas ou outras mais compactas.

Saiba mais

Saiba maisConheça a nossa solução para a gestão empresarial, que conta com o ERP Volpe, desenvolvido sobre uma poderosa plataforma baseada em ferramentas da Microsoft.

Saiba mais

Saiba mais

O volume de vendas da sua ótica é um desafio? Um software para gestão de óticas pode ser o caminho. Neste conteúdo, mostraremos o que...

Uma das principais datas que impulsionam as vendas no mercado e sua ótica não pode ficar fora dessa. Confira este conteúdo como montar sua vitrine...

No mundo em constante evolução das óticas, as lentes free form surgiram como uma inovação, proporcionando uma experiência visual personalizada. Essas lentes representam uma mudança...